Grundsteuererhöhung

Die Erhöhung des Hebesatzes für die Grundsteuer B

1. Vorbemerkungen

Die Rechtsaufsichtsbehörde kann bei so genannten Problemgemeinden eine Grundsteuererhöhung anraten, wenngleich sie keinen bestimmten Hebesatz formell als Aufsichtsmaßnahme anordnen kann.1) Nachfolgend wird erläutert, inwieweit Hebesatzerhöhungen speziell bei der Grundsteuer B gesetzlich zulässig sind und ob es eine den Steuerzahlern nicht mehr zumutbare Obergrenze gibt.2)

2. Durchschnittliche Hebesätze der Grundsteuer B

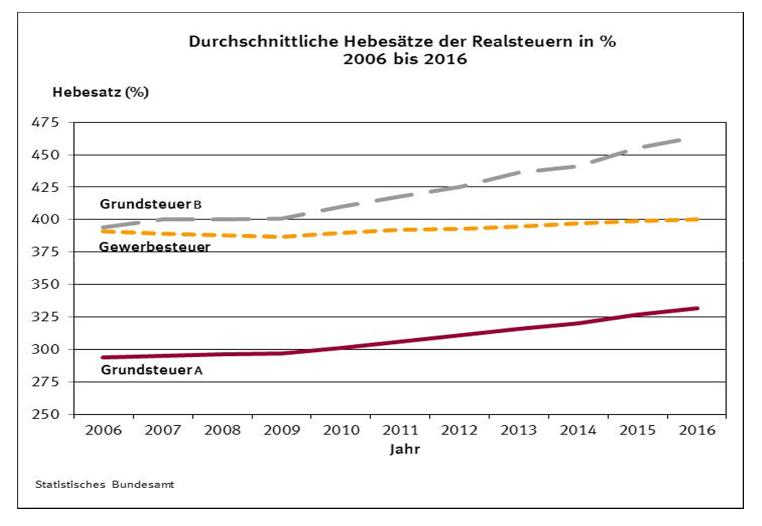

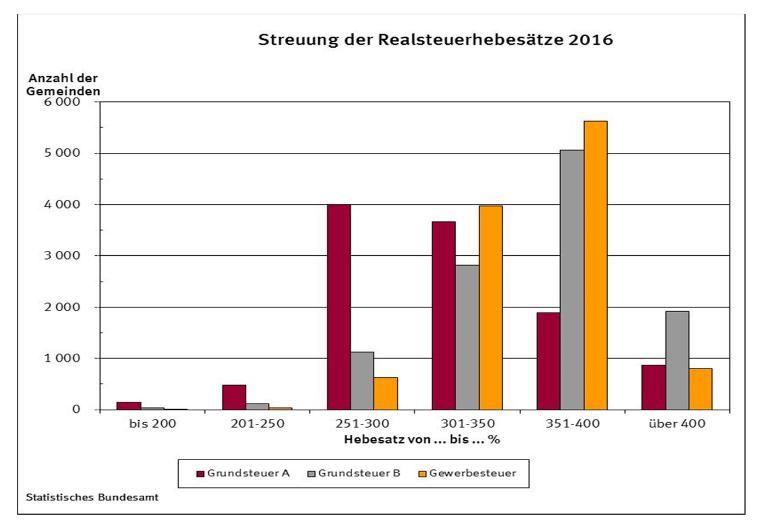

Die Realsteuern haben sich in den letzten Jahren permanent erhöht. Aus einer Publikation des Statistischen Bundesamts sind die folgenden Schaubilder entnommen:7)

|

|

|

|

3. Die Gemeinde hat ein weites Hebesatzermessen

Ein Steuerpflichtiger kann den Hebesatz nicht unmittelbar anfechten. Er kann aber im Rahmen eines Rechtsbehelfsverfahrens gegen den Grundsteuerbescheid im Wege der so genannten Inzidentprüfung auch die Überprüfung des Hebesatzes verlangen.8) Dabei prüft das Gericht, ob die Satzung, entweder die Haushaltssatzung oder eine besondere Hebesatzsatzung, verfahrens- und materiellrechtlich gültig ist und ob die Gemeinde die Grenzen ihres Satzungsermessens eingehalten oder überschritten hat. Auch ein Normenkontrollverfahren gegen die Haushaltssatzung ist zulässig.9)

Außerhalb dieser Rechtskontrolle liegt es nach der Rechtsprechung aber im pflichtgemäßen, grundsätzlich weit gespannten Ermessen der Gemeinde, den Hebesatz und damit die Höhe der Grundsteuer zu bestimmen.10) Die ihr vom Gesetzgeber eingeräumte Gestaltungsfreiheit ist lediglich durch die allgemeinen Grundsätze des Steuerrechts und in einem bestimmten Umfang durch haushaltsrechtliche Grundsätze der Gemeindeordnung begrenzt.11) Der den Gemeinden innerhalb dieser Grenzen verbleibende Spielraum ist grundsätzlich der verwaltungsgerichtlichen Überprüfung nicht zugänglich.12) Der Hebesatz darf aber nicht willkürlich festgesetzt werden (BVerwG, Beschluss v. 26.10.2016 – 9 B 28.16, juris). Nachdem die Grundsteuer der Einnahmeerzielung dient, dürfen über eine Hebesatzerhöhung aber auch Einnahmeausfälle aus anderen Bereichen kompensiert werden.13)

Die Rechtskontrolle beschränkt sich insoweit darauf, ob die gesetzlichen Grenzen des Ermessens überschritten sind oder ob der Hebesatz willkürlich ist. Dies wäre nur dann zu bejahen, wenn ein wirtschaftlich in keinem Fall mehr vertretbarer und deshalb nicht im Rahmen einer ordnungsgemäßen Verwaltung liegender Verbrauch öffentlicher Mittel festzustellen wäre.14) Einen Nichtigkeitsgrund für eine Hebesatzfestsetzung könnte das Gericht nur bei objektiver, d.h. bei tatsächlicher und eindeutiger Unangemessenheit der normgeberischen Maßnahme im Verhältnis zur tatsächlichen Situation feststellen.15) Im Rahmen ihres weiten Ermessens kann die Gemeinde deshalb die Hebesätze für die Grundsteuer nach ihren eigenen finanziellen Bedürfnissen festlegen.16)

4. Landesrecht schreibt keine Höchstgrenze der Hebesätze vor

Nach § 26 GrStG können die Länder festlegen, in welchem Verhältnis die Hebesätze für die Grundsteuer A und B und für die Gewerbesteuer zueinander stehen müssen, welche Höchstsätze nicht überschritten werden dürfen und inwieweit mit Genehmigung der Gemeindeaufsichtsbehörde Ausnahmen zugelassen werden können. Das Grundsteuergesetz selbst sieht keine Höchsthebesätze vor.

Nach dem eindeutigen Wortlaut dieser Bestimmung handelt es sich um eine Ermächtigung, nicht aber um eine Rechtspflicht der Länder, eine entsprechende Regelung zu erlassen.17) Ein Steuerpflichtiger kann einen Grundsteuerhebesatz nicht erfolgreich anfechten, wenn der Landesgesetzgeber auf eine solche gesetzliche Regelung verzichtet hat.18) Soweit erkennbar, hat kein Bundesland von der Ermächtigung des § 26 GrStG Gebrauch gemacht, weshalb die Vorschrift nicht zur Anwendung kommt.19) Auch nach Art. 106 Abs. 6 Satz 2 GG werden Höchsthebesätze nicht gefordert.20) Diese Rechtslage ist als eindeutig zu bezeichnen.21) Deshalb kann der Hebesatz allein an den örtlichen Finanzbedürfnissen ausgerichtet werden. Genauso wenig ist eine gesetzliche Untergrenze des Hebesatzes für die Grundsteuer vorgegeben, wie das nach § 16 Abs. 1 Satz 2 GewStG bei der Gewerbesteuer der Fall ist.22)

5. Kein Konflikt der Hebesatzerhöhung mit dem Subsidiaritätsprinzip

Fraglich ist auch, inwieweit eine Erhöhung des Hebesatzes für die Grundsteuer B an die Ausschöpfung des Gebührenrahmens für besondere Leistungen der Gemeinde zu binden ist.23) Aufgrund der haushaltsrechtlichen Grundsätze für die Einnahmebeschaffung hat die Gemeinde die zur Erfüllung ihrer Aufgaben erforderlichen Einnahmen soweit vertretbar und geboten aus Entgelten für ihre Leistungen und im Übrigen aus Steuern zu beschaffen.

In der Rechtsprechung ist allerdings geklärt, dass der Landesgesetzgeber keine Kompetenz hat, das bundesrechtliche Hebesatzrecht der Gemeinden aus Art. 106 Abs. 6 Satz 2 GG durch Landesgesetz derart zu beeinflussen, dass die Bemessung der Hebesätze an die Ausschöpfung des Gebührenrahmens für besondere Leistungen der Gemeinden geknüpft ist.24) Das in der Gemeindeordnung verankerte Subsidiaritätsprinzip hat demnach keinen Einfluss auf das bundesrechtliche Hebesatzrecht. Die Gemeinde entscheidet in eigenem Ermessen, in welchem Ausmaß sie ihre Steuerquellen zur Deckung ihres Finanzbedarfs heranziehen will. Ob bei einzelnen Gebühren eine Kostenunterdeckung vorliegt, ist bundesrechtlich ohne Bedeutung.

Die Realsteuern unterliegen der konkurrierenden Gesetzgebung aufgrund Art. 105 Abs. 2 i.V.m. Art. 106 Abs. 6 Satz 1 GG. Der Bund hat die konkurrierende Gesetzgebungskompetenz in Anspruch genommen und den Gemeinden gesetzlich das Recht zur Festsetzung der Hebesätze eingeräumt.25) Freilich besteht die bundesverfassungsrechtliche Hebesatzgarantie nach Art. 106 Abs. 6 Satz 2 GG nur „im Rahmen der Gesetze". Das gemeindliche Hebesatzrecht muss sich deshalb „adäquate gesetzliche Beschränkungen gefallen lassen".26) Der Gesetzesvorbehalt des Art. 106 Abs. 6 Satz 2 GG kann jedoch nicht dahin verstanden werden, dass den Ländern der landesrechtliche Zugriff auf die bundesrechtlich geregelte Grundsteuer – namentlich deren Hebesatz – erlaubt wäre. Soweit der Bund von seiner Gesetzgebungsbefugnis Gebrauch gemacht hat, ist für damit nicht in Einklang stehendes Landesrecht kein Raum mehr (Art. 31 GG).

Das wird durch § 26 GrStG bestätigt. Danach bleibt dem Landesrecht lediglich vorbehalten zu regeln, welche Höchstsätze nicht überschritten werden dürfen. Deshalb kann landesrechtliches Haushaltsrecht das gemeindliche Hebesatzrecht nicht einschränken. Würde man das haushaltsrechtliche Subsidiaritätsgebot vor das bundesrechtliche Hebesatzrecht stellen, wäre die Gemeinde gezwungen, in erhöhtem Maße Einnahmen auf der Rechtsgrundlage des Kommunalabgabengesetzes zu erzielen. Die satzungsrechtliche Hebesatzfestsetzung wäre nichtig, wenn die Gemeinde die vorrangigen Einnahmequellen nach dem Kommunalabgabengesetz des Landes für Leistungsentgelte nicht in dem haushaltsrechtlich gebotenen Umfang ausgeschöpft hat, auch wenn jene Quellen den Finanzbedarf der Gemeinde nicht zu decken vermögen.27) Die haushaltsrechtliche Vorschrift stellt damit keine zulässige Höchstsatzbestimmung im Sinne des § 26 GrStG dar.

Bei der Beschaffung der zum Haushaltsausgleich erforderlichen Einnahmen bindet das kommunale Haushaltsrecht die Gemeinden zwar insofern, als auf Steuerquellen nur zurückgegriffen werden darf, soweit die sonstigen Einnahmen nicht zur Deckung des Haushalts ausreichen (Subsidiaritätsprinzip). Daraus lässt sich indessen kein einklagbarer Anspruch der Steuerzahler auf eine bestimmte Höhe des Hebesatzes herleiten. Denn in welchem Ausmaß die Gemeinden zur Deckung ihres Finanzbedarfs aus den ihr zur Verfügung stehenden Steuerquellen schöpfen, bleibt ihrem Ermessen überlassen.28)

6. Steuerpflichtige können allgemeine Haushaltsgrundsätze nicht einklagen

Die Gemeinde hat ihre Haushaltswirtschaft so zu planen und zu führen, dass die stetige Erfüllung ihrer Aufgaben gesichert ist. Die Haushaltswirtschaft ist sparsam und wirtschaftlich zu führen.29) Jedenfalls hat die Gemeinde bei ihren Entscheidungen einen Spielraum, der nicht schon deshalb überschritten ist, wenn eine Maßnahme wirtschaftlicher durchgeführt werden könnte. Vielmehr müsste dieser Entscheidungsspielraum in nicht mehr vertretbarer Weise überschritten worden sein, insbesondere wenn das gemeindliche Handeln mit den Grundsätzen vernünftigen Wirtschaftens nicht mehr vereinbar wäre.30) Die Frage, ob es zur Verbesserung der kommunalen Einnahmen nicht zweckmäßiger wäre, beispielsweise Nutzungsentgelte für kommunale Räume zu erheben, Stellen in der Kommunalverwaltung abzubauen, Gemeindevermögen zu veräußern usw. oder aber die Grundsteuer zu erhöhen, ist letztlich eine kommunalpolitische Entscheidung. Es kann aber weder aus einer starken Anhebung des Hebesatzes noch aus einem sich vergrößernden Haushaltsdefizit auf ein willkürliches Finanzgebaren einer Gemeinde geschlossen werden, vor allem dann, wenn sich die verschlechternde Finanzlage der Kommunen aus konjunkturellen Gründen ergibt, wie das seit dem Jahr 2009 wieder der Fall ist.

Unter Berufung auf die Haushaltsgrundsätze können die zur Grundsteuer herangezogenen Grundstückseigentümer den Hebesatz nicht anfechten. Sie haben nämlich keinen Rechtsanspruch gegen die Gemeinde auf Einhaltung der Einnahmebeschaffungsgrundsätze.31) Es ist nicht Sache der Grundstückseigentümer, die Einhaltung der Haushaltsgrundsätze zu überwachen und je nach dem Ergebnis ihrer Prüfung die Höhe von Gemeindesteuern für angemessen oder unangemessen zu halten und davon die Zahlung abhängig zu machen.32)

Von einer Überschreitung des Hebesatzermessens könnte auch nur dann ausgegangen werden, wenn ein wirtschaftlich in keinem Fall mehr vertretbarer und deshalb nicht im Rahmen einer ordnungsgemäßen Verwaltung liegender Verbrauch öffentlicher Mittel festzustellen wäre.33) Im Einzelfall wird dies aber kaum jemals nachzuweisen sein. Daher kommt dieser Einschränkung des Ermessens kaum eine praktische Bedeutung zu.34)

7. Keine einheitlichen Hebesätze in Deutschland

Dass der Hebesatz der Grundsteuer B in jeder Gemeinde eigenverantwortlich festgesetzt wird und es deshalb naturgemäß keinen einheitlichen Hebesatz gibt, verstößt weder gegen den besonderen Gleichheitsgrundsatz des Art. 3 Abs. 3 GG noch gegen den allgemeinen Gleichheitsgrundsatz des Art. 3 Abs. 1 GG. Hierin ist keine unsachliche Ungleichbehandlung zu erblicken, da der Unterschied schon durch das Grundgesetz, insbesondere durch den föderativen Staatsaufbau bzw. die dort verfassungsrechtlich garantierte gemeindliche Zuständigkeit, bedingt ist.35)

Nachdem die Gemeinden gemäß § 25 Abs. 1 GrStG das Recht haben, den Hebesatz eigenverantwortlich und unter Berücksichtigung der örtlichen Gegebenheiten festzusetzen, sind unterschiedlich hohe Hebesätze in den Gemeinden systemimmanent.36) Das Auftreten von unterschiedlichen Hebesätzen entspricht der Zuständigkeit der Gemeinden; das nimmt notwendig eine entsprechende Überlagerung des Strebens nach Gleichbehandlung in Kauf.37) Durch ihr Hebesatzrecht kann die Gemeinde auch selbst darüber entscheiden, welches Niveau die öffentlichen Leistungen haben sollen.38) Ausgehend von der Finanzhoheit der Gemeinden ist es Sache jeder einzelnen Gemeinde, wie sie ihre Finanzpolitik gestaltet, welche Einnahmen erzielt und welche Ausgaben getätigt werden und wie die Grundsteuer im Rahmen der Einnahmen festgesetzt wird. Daher können selbst Gemeinden, die unmittelbar benachbart sind, nicht miteinander verglichen werden, weil jede ihre eigene Finanzhoheit und damit auch ihre eigene Finanzpolitik hat.39)

8. Gibt es einen höchstzulässigen Hebesatz?

In steuerrechtlicher Hinsicht ist das Hebesatzrecht der Gemeinden allein durch das aus Art. 20 Abs. 1 GG folgende Gebot sozialer Steuerpolitik begrenzt.42) Dieses bedeutet aber nur, dass Geldleistungspflichten die Betroffenen nicht übermäßig belasten und ihre Vermögensverhältnisse nicht grundlegend beeinträchtigen dürfen.43) Eine derartige Erdrosselungswirkung liegt erst dann vor, wenn die Steuer unter normalen Umständen nicht nur von einzelnen Steuerpflichtigen, sondern von den Steuerpflichtigen allgemein nicht mehr aufgebracht werden können.44) Kann die Steuer nur in einem Einzelfall nicht mehr aufgebracht werden, so bietet sich hierfür die Möglichkeit eines Billigkeitserlasses nach § 226 AO an.45)

Die Grundsteuer wird unabhängig von der persönlichen Leistungsfähigkeit des Steuerpflichtigen erhoben.46) Wenn man sich die einzelnen Grundsteuerbescheide allerdings näher betrachtet, ist noch nicht einmal ansatzweise eine Erdrosselungswirkung der Grundsteuer erkennbar. Denn wer beispielsweise für ein Einfamilienhaus mit einem Verkehrswert von 220.000 € jährlich nicht einmal 400 € Grundsteuer zahlen muss, wird dadurch nicht an den „Bettelstab“ gebracht. Im Verhältnis zum Immobilienwert und zum allgemeinen Volkseinkommen ist die Grundsteuer nur eine marginale finanzielle Belastung. Im Normalfall stellt die Grundsteuer somit keine übermäßige Belastung der Steuerschuldner dar.47) Eine ertragsunabhängige Steuer wie die Grundsteuer verletzt die Substanz- und Bestandsgarantie des Grundeigentümers nicht, wenn der Gesetzgeber bei typisierender und generalisierender Betrachtung voraussetzen darf, dass die betreffende Steuer aus dem Vermögensertrag aufgebracht werden kann. Das ist bei den relativ geringen Grundsteuerbeträgen ohne weiteres anzunehmen.48)

Die Grundsteuer kann bei vermietetem Grundbesitz als Betriebskosten i.S. von § 2 Abs. 1 BetrKO auf den Mieter umgelegt werden. Der Grundstückseigentümer wird in diesem Fall durch die Grundsteuer also gar nicht belastet. Weshalb sollte er dann den Hebesatz anfechten wollen? Die Steuerlast zahlt sowieso der Mieter. Über die Grundsteuer kompensieren die Gemeinden auch ihre Aufwendungen für Infrastrukturleistungen, die vor allem durch die Nutzung des Grundbesitzes ausgelöst werden. Da die Mieter den Grundbesitz nutzen, ist es auch folgerichtig, wenn das Mietrecht die Umlage der Grundsteuer auf die Mieter zulässt. In einer Antwort auf eine Kleine Anfrage hat die Bundesregierung es als zweckmäßig und sachgerecht erachtet, dass die Grundsteuer als Betriebskosten umgelegt werden kann.49)

9. Zusammenfassung

Die Gemeinden haben das Recht, zur Erfüllung ihrer Aufgaben nach Maßgabe der Gesetze Abgaben zu erheben. Sofern wegen Einnahmeausfällen ein Haushaltsloch entsteht, ist die Anhebung des Hebesatzes für die Grundsteuer B als geeignetes und mit den Haushaltsgrundsätzen in Einklang stehendes Mittel zulässig, um das Haushaltsdefizit zu reduzieren. Mangels ausdrücklicher beschränkender gesetzlicher Regelungen liegt die Festsetzung des Hebesatzes damit im weiten, pflichtgemäßen Ermessensspielraum der Gemeinde.50)

Es liegt nicht nur im Interesse der Kommunen, sondern gerade im Interesse der Bürgerinnen und Bürger und somit natürlich auch von Bund und Ländern, dass Städte und Gemeinden über die notwendigen Mittel verfügen, die sie zur Erfüllung der zu Recht an sie gestellten Ansprüche benötigen.51)

Zur Haushaltskonsolidierung stehen im Übrigen alle Ausgaben auf dem Prüfstand. Aber genauso muss ein Augenmerk auf die Einnahmeseite gelegt werden. Insbesondere sind kostendeckende Gebühren geboten und die Gebührensätze jährlich zu überprüfen. Vielerorts wird auch über die Erhöhung der Realsteuerhebesätze nachgedacht, wenngleich Steuererhöhungen kommunalpolitisch unpopulär sind. Ob es einer gesetzlichen Vorschrift bedarf, dass Haushaltsfehlbeträge zwingend über die Erhöhung der Grundsteuer im Folgejahr auszugleichen sind, mag dahingestellt bleiben.52)

Nachdem erkennbar in den Bundesländern eine auf der Grundlage von § 26 GrStG beruhende landesrechtliche Obergrenze für den Hebesatz nicht geschaffen wurde, gibt es auch keinen Anhaltspunkt für eine nicht überschreitbare Höchstgrenze. Es ist allerdings davon auszugehen, dass die örtlichen Kommunalvertreter sich ihrer Verantwortung durchaus bewusst sind und den Hebesatz nur in dem Maße anheben, in dem die Gemeinde ihren aktuellen Finanzbedarf decken muss. Letztlich sind die Gemeinderäte auch Steuerzahler und sie werden im wohlverstandenen Interesse aller Gemeindeeinwohner die Ausgaben und Einnahmen im Lot halten müssen. Die Erfahrung zeigt im Übrigen, dass eine Gemeinde die Anhebung der Hebesätze nur beschließt, wenn es nach der Haushaltslage keine andere Lösung gibt.

Hinsichtlich der absoluten Höhe des Hebesatzes haben die Gemeinden im Hinblick auf Art. 14 Abs. 1 GG nur zu beachten, dass dieser keine erdrosselnde Wirkung haben darf (BVerwG, Beschluss v. 26.10.2016 – 9 B 28/16, juris). Angesichts der aktuellen Hebesätze in den Gemeinden ist eine derartige Wirkung noch nicht ersichtlich.

Bisher hat noch kein Gericht einen Hebesatz für die Grundsteuer B als zu hoch verworfen. Im Gegenteil: In allen hier zitierten Gerichtsentscheidungen wurde einhellig der jeweils angegriffene Hebesatz als rechtmäßig bezeichnet.

Schlussbemerkung

Das Bundesverfassungsgericht hat am 10.4.2018 die Vorschriften zur Einheitsbewertung für die Bemessung der Grundsteuer für verfassungswidrig erklärt (BVerfG, Urteil v. 10.4.2018 - 1 BvL 11/14, 1 BvL 12/14, 1 BvL 1/15, 1 BvR 639/11, 1 BvR 889/12) Das Gericht stellt fest:

Die Regelungen des Bewertungsgesetzes zur Einheitsbewertung von Grundvermögen in den „alten“ Bundesländern sind jedenfalls seit dem Beginn des Jahres 2002 mit dem allgemeinen Gleichheitssatz unvereinbar. Das Festhalten des Gesetzgebers an dem Hauptfeststellungszeitpunkt von 1964 führt zu gravierenden und umfassenden Ungleichbehandlungen bei der Bewertung von Grundvermögen, für die es keine ausreichende Rechtfertigung gibt. Der Gesetzgeber hat spätestens bis zum 31. Dezember 2019 eine Neuregelung zu treffen. Bis zu diesem Zeitpunkt dürfen die verfassungswidrigen Regeln weiter angewandt werden. Nach Verkündung einer Neuregelung dürfen sie für weitere fünf Jahre ab der Verkündung, längstens aber bis zum 31. Dezember 2024 angewandt werden.

Inwieweit sich aus der gesetzlichen Neuregelung Auswirkungen auf den Grundsteuerhebesatz ergeben werden, bleibt abzuwarten.

Anmerkungen:

VG Köln, Urteil v. 19.3.2004 – 4 K 3720/03, NVwZ 2005, 1341 = DVBl 2004, 1500; Spiecker gen. Döhmann, Grenzen kommunalrechtlicher Weisungsbefugnis in Finanz- und Steuersachen, NVwZ 2005, 1276; Glier, Grundsteuer-Kommentar, Stand Jan. 2010, § 25 Tz. 3b; so wohl auch OVG NRW, Beschluss v. 22.7.2009 – 15 A 2324/07, ZKF 2010 Nr. 2, VIII.

Siehe auch Freisburger, Kommunale Hebesätze – Rechtliche und tatsächliche Grenzen, KStZ 2000, 41.

entfallen

entfallen

entfallen

entfallen

Statistisches Bundesamt, Realsteuervergleich, Fachserie 14 Reihe 10.1 – 2016, https://www.destatis.de/DE/Publikationen/Thematisch/FinanzenSteuern/Steuern/Realsteuer/Realsteuervergleich2141010167004.html

VG Würzburg, Urteil v. 12.7.2006 – W 2 K 06.55, juris; Troll, Grundsteuergesetz-Kommentar, 9. Auflage 2006, § 25 Rdnr. 5.

BayVGH, Beschluss v. 11.2.1976 – 243 IV 74, BayVBl. 1976 = KStZ 1976, 150 = DÖV 1976, 751.

VG Frankfurt (Oder), Gerichtsbescheid v. 15.7.2004 – 4 K 1794/03, juris.

BVerwG, Urteil v. 11.6.1993 – 8 C 32.90, ZKF 1993, 229 = NVwZ 1994, 176 = DÖV 1993, 1093.

BayVGH, Beschluss v. 11.2.1976 – 243 IV 74, BayVBl. 1976 = KStZ 1976, 150 = DÖV 1976, 751; VG Gelsenkirchen, Urteil v. 3.12.2007 – 5 K 3097/06, juris; VG Würzburg, Urteil v. 12.7.2006 – W 2 K 06.55, juris.

VGH BW, Beschluss v. 12.2.1998 – 2 S 1648/97, NVwZ 1998, 1325 = VBlBW 1998, 269 = BWGZ 1998, 882; VG Gelsenkirchen, Urteil v. 3.12.2007 – 5 K 3097/06, juris; VG Augsburg, Urteil v. 25.10.2006 – Au 6 K 04.1703, juris.

BayVGH, Beschluss v. 11.2.1976 – 243 IV 74, BayVBl. 1976 = KStZ 1976, 150 = DÖV 1976, 751; VGH BW, Urteil v. 5.10.1989 – 2 S 1429/87, KStZ 1990, 35; FG Bremen, Urteil v. 8.5.1995 – 2 94 205 K 5, ZKF 1996, 36 = EFG 1995, 846; VG Aachen, Urteil v. 24.3.1997 – 6 K 3497/96, NVwZ-RR 1998, 200.

VGH BW, Beschluss v. 12.2.1998 – 2 S 1648/97, NVwZ 1998, 1325 = VBlBW 1998, 269 = BWGZ 1998, 882.

FG Berlin, Urteil v. 6.10.2004 – 2 K 2386/02, EFG 2005, 390.

BVerwG, Beschluss v. 26.10.2016 – 9 B 28.16, juris.

BayVGH, Beschluss v. 21.2.2006 – 4 ZB 05.1169, BayVBl. 2007, 213.

VG Ansbach, Urteil v. 16.3.2005 – AN 11 K 04.03698 bis 03712, juris; VG Würzburg, Urteil v. 12.7.2006 – W 2 K 06.55, juris.

VG Aachen, Urteil v. 24.3.1997 – 6 K 3497/96, NVwZ-RR 1998, 200.

BVerwG, Beschluss v. 21.1.1991 – 8 NB 1/90, NVwZ 1991, 894 = BWGZ 1992, 678.

Art. 2 Nr. 1 des Gesetzes vom 23.12.2003, BGBl. I S. 2922.

Z.B. § 77 Abs. 2 GO NRW; § 78 Abs. 2 GemO BW.

BVerwG, Urteil v. 11.6.1993 – 8 C 32.90, ZKF 1993, 229 = KStZ 1993, 193 = NVwZ 1994, 176. Die hier aufgestellten Grundsätze des BVerwG zum bundesrechtlichen Hebesatzrecht der Gemeinden für die Gewerbesteuer können auf das Hebesatzrecht für die Grundsteuer übertragen werden. So auch OVG NRW, Beschluss v. 26.11.2009 – 14 A 131/08, ZKF 2010, 48.

Gewerbesteuer: § 16 GewStG; Grundsteuer: § 25 Abs. 1 GrStG.

BVerwG, Beschluss v. 21.1.1991 – 8 NB 1/90, NVwZ 1991, 894 = BWGZ 1992, 678.

Art. 106 Abs. 6 Satz 2 GG, § 16 Abs. 1 GewStG, § 26 GrStG.

VG Münster, Urteil v. 28.8.2007 – 9 K 1205/06, juris; VG Arnsberg, Urteil v. 25.4.2003 – 3 K 2121/02, juris: VG Gelsenkirchen, Urteil v. 3.12.2007 – 5 K 3097/06, juris.

Z.B. nach § 77 GemO BW; Art. 61 GO BY.

VG Würzburg, Urteil v. 12.7.2006 – W 2 K 06.55, juris.

BayVGH, Beschluss v. 1.2.2007 – 4 ZB 06.2567, ZKF 2007, 164 = DÖV 2007, 347 = NVwZ-RR 2008, 53.

BayVGH, Urteil v. 27.6.1990 – 4 B 89.2727 und Beschluss vom 15.10.2008 – 4 ZB 07.2854, juris.

VGH BW, Urteil v. 5.10.1989 – 2 S 1429/87, KStZ 1990, 35; VG Aachen, Urteil v. 24.3.1997 – 6 K 3497/96, NVwZ-RR 1998, 200; VG Würzburg, Urteil v. 12.7.2006 – W 2 K 06.55, juris: BayVGH, Beschluss vom 15.10.2008 – 4 ZB 07.2854, juris.

Troll, a.a.O., § 25 Rdnr. 4.

BVerwG, Beschluss v. 21.1.1991 – 8 NB 1/90, NVwZ 1991, 894 = BWGZ 1992, 678; VG Ansbach, Urteil v. 16.3.2005 – AN 11 K 04.03698 bis 03712, juris.

BayVGH, Beschluss v. 21.2.2006 – 4 ZB 05.1169, BayVBl. 2007, 213.

BVerwG, Beschluss v. 21.1.1991 – 8 NB 1/90, NVwZ 1991, 894 = BWGZ 1992, 678.

BVerfG, Beschluss v. 27.1.2010 – 2 BvR 2185/04 und 2 BvR 2189/04, noch nicht veröffentlicht.

VG Augsburg, Urteil v. 25.10.2006 – Au 6 K 04.1703, juris.

entfallen

entfallen.

BVerfG, Beschluss v. 24.1.1962 – 1 BvR 845/58, BVerfGE 13, 331.

VG Aachen, Urteil v. 24.3.1997 – 6 K 3497/96, NVwZ-RR 1998, 200; VG Gelsenkirchen, Urteil v. 3.12.2007 – 5 K 3097/06, juris; VG Münster, Urteil v. 28.8.2007 – 9 K 1205/06, juris.

BVerwG, Urteil v. 7.3.1958 – VII C 84.57, BVerwGE 6, 247 = KStZ 1958, 100 = NJW 1958, 960; OVG Münster, Urteil v. 23.1.1997 – 22 A 7042/95; BayVGH, Beschluss v. 11.2.1976 – 243 IV 74, BayVBl. 1976, 341 = KStZ 1976, 150; VG Düsseldorf, Urteil v. 17.11.1988 – 11 K 5427/87, ZKF 1989, 156; VG Frankfurt (Oder), Gerichtsbescheid vom 15.7.2004 – 4 K 1794/03, juris; FG Berlin, Urteil v. 6.10.2004 – 2 K 2386/02, EFG 2005, 390.

Troll, a.a.O., § 25 Rdnr. 4.

VG Minden, Urteil v. 20.4.2009 – 5 K 1210/08, juris.

BFH, Beschluss v. 22.7.2005 – II B 121/04, BFH/NV 2005, 1979.

VG Würzburg, Urteil v. 12.7.2006 – W 2 K 06.55, juris.

BT-Drucks. 16/4516.

BayVGH, Beschluss v. 11.2.1976 – 243 IV 74, BayVBl. 1976, 341 = KStZ 1976, 150; FG Berlin, Urteil v. 6.10.2004 – 2 K 2386/02, EFG 2005, 390; BayVGH, Beschluss v. 21.2.2006 – 4 ZB 05.1169, BayVBl. 2007, 213. Eher einschränkend argumentiert Freisburger, a.a.O.: Im Zusammenspiel der verschiedenen Einzelaspekte ergibt sich für die Gemeinde ein relativ enger Rahmen, innerhalb dessen die Entscheidung über die Höhe der Hebesätze getroffen wird.

Roth, Kommunalfinanzen: Ursachen der Probleme liegen tiefer, der städtetag 2010, 5.

In diesem Sinne votiert aber Oebbecke, Notoperation für Problemkommunen, Der Neue Kämmerer, Ausgabe 01, Februar 2010, S. 3.

entfallen

Rechtsstand August 2018

© IKV Erwin Ruff

|

|

|---|